การปฏิรูปภาษีทรัพย์สินของประเทศไทย: การนำทางสู่ภูมิทัศน์ใหม่

การแก้ไขกฎหมายภาษีทรัพย์สินล่าสุดในประเทศไทยมีจุดมุ่งหมายเพื่อเพิ่มความเป็นธรรมทางภาษีและกระตุ้นการใช้ที่ดินอย่างมีประสิทธิผล ซึ่งถือเป็นการเปลี่ยนแปลงที่ชัดเจนจากกฎหมายภาษีฉบับก่อน เจ้าของที่ดินที่อยู่อาศัย เกษตรกรรม เชิงพาณิชย์ และที่ดินที่ยังไม่ได้พัฒนา ล้วนต้องอยู่ภายใต้โครงการภาษีฉบับแก้ไข ซึ่งนำอัตราภาษีแบบก้าวหน้ามาใช้ตามประเภทและมูลค่าของทรัพย์สิน ส่งผลให้การชำระภาษีที่ดินและอาคารลดลง 15% ในปี 2566 เนื่องจากการบังคับใช้กฎหมายเหล่านี้แตกต่างกันไปตามเกณฑ์ต่างๆ เช่น ที่ตั้งและการใช้ทรัพย์สิน การระบุผลกระทบเฉพาะต่อพอร์ตการลงทุนจึงจำเป็นต้องให้ความสนใจอย่างขยันขันแข็งต่อความซับซ้อนของการแก้ไขกฎหมายเหล่านี้

ระบบภาษีในประเทศไทยทำงานอย่างไร?

ถอดรหัสระบบภาษีที่ดินและสิ่งปลูกสร้างของประเทศไทย

ภาษีที่ดินและสิ่งปลูกสร้างของประเทศไทยมีผลบังคับใช้ตั้งแต่ปี 2563 และถือเป็นการปฏิรูประบบภาษีทรัพย์สินของประเทศ ภาษีนี้ใช้กับทรัพย์สินที่ไม่สามารถเคลื่อนย้ายได้ ซึ่งได้แก่ ที่ดิน อาคาร และสิ่งปลูกสร้างที่ติดกับที่ดิน เพื่อส่งเสริมการใช้ที่ดินและทรัพย์สินอย่างมีประสิทธิผล ระบบนี้จึงแบ่งทรัพย์สินที่ต้องเสียภาษีออกเป็นกลุ่มเฉพาะ โดยแต่ละกลุ่มมีอัตราภาษีที่แตกต่างกัน

ทรัพย์สินภายใต้พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้าง

- ที่อยู่อาศัย: ที่อยู่อาศัยหลักสำหรับเจ้าของ

- เกษตรกรรม : ที่ดินที่ใช้สำหรับทำการเกษตรและกิจกรรมทางการเกษตร

- เชิงพาณิชย์/อุตสาหกรรม: ทรัพย์สินที่ใช้เพื่อการพาณิชย์หรือการผลิต

- ว่างเปล่า: ที่ดินที่ไม่ได้ใช้หรือไม่ได้ใช้ประโยชน์

การคำนวณภาษีทรัพย์สินในประเทศไทย

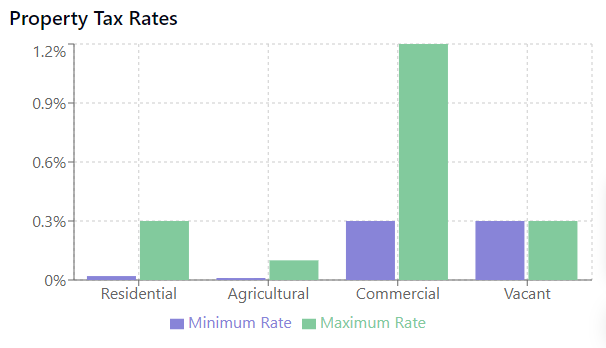

อสังหาริมทรัพย์เพื่อการอยู่อาศัย เกษตรกรรม เชิงพาณิชย์ และว่างเปล่า ล้วนได้รับการปฏิบัติอย่างพิเศษภายใต้โครงสร้างภาษี อัตราภาษีในประเทศไทยมีโครงสร้างแบบเป็นชั้นๆ ขึ้นอยู่กับประเภทของอสังหาริมทรัพย์

- อสังหาริมทรัพย์เพื่อการอยู่อาศัย: 0.02% ถึง 0.3% ขึ้นอยู่กับมูลค่าและความเป็นเจ้าของ (บุคคลธรรมดาเทียบกับองค์กร)

- ที่ดินเกษตรกรรม : 0.01% ถึง 0.1% ขึ้นลงตามมูลค่า

- ที่ดินเชิงพาณิชย์และว่างเปล่า: 0.3% ถึง 1.2% ขึ้นอยู่กับมูลค่าและการใช้งาน

- ทรัพย์สินว่างเปล่า: อัตราเริ่มต้นใช้ 0.3% และเพิ่มขึ้นทุก 3 ปี

สมมติว่าคุณขายทรัพย์สินในราคา 4,000,000 บาท

- รายได้จากการขายทรัพย์สิน : 4,000,000 บาท

- หักค่าใช้จ่ายการซื้อออก ให้คิดเป็น 0 บาท เพื่อความเรียบง่าย

- หักค่าใช้จ่ายเพิ่มเติม โดยสมมติเป็น 0 บาท เพื่อความเรียบง่าย

- หักค่าใช้จ่ายตามระยะเวลาครอบครอง (8 ปี = 50%) :

- 50% ของ 4,000,000 บาท = 2,000,000 บาท

คำนวณรายได้ที่ต้องเสียภาษี:

- 4,000,000 บาท (รายได้) – 2,000,000 บาท (หักค่าใช้จ่ายแล้ว) = 2,000,000 บาท

หักค่าใช้จ่ายรายปี :

- เพื่อความเรียบง่าย ให้ถือว่า 0 บาท

คำนวณภาษีประจำปี:

- สำหรับ 0 – 300,000 บาทแรก เสียภาษี 5%:

- 5% ของ 300,000 บาท = 15,000 บาท

คำนวณภาษีรวม:

- สมมติว่าไม่มีภาษีเพิ่มเติมเพื่อให้มันง่ายขึ้น

- ดังนั้นภาษีรวมส่วนนี้จะเป็น 15,000 บาท

สรุปก็คือ:

- รายได้จากการขายทรัพย์สิน : 4,000,000 บาท

- หักค่าใช้จ่ายตามระยะเวลาครอบครอง : 2,000,000 บาท

- รายได้ที่ต้องเสียภาษี : 2,000,000 บาท

- ภาษีประจำปีสำหรับ 300,000 บาทแรก 5% : 15,000 บาท

- รวมภาษี : 15,000 บาท

การปรับปรุงทางกายภาพหรือทรัพย์สินในทรัพย์สินไม่ควรถูกมองข้ามในการประเมินภาษี การเพิ่มมูลค่าทรัพย์สิน ไม่ว่าจะเป็นโครงสร้างหรือการปรับปรุง ล้วนส่งผลต่ออัตราภาษีอย่างมาก โดยการปรับมูลค่าที่ใช้ในการจัดเก็บภาษีให้สูงขึ้น

- บ้านที่มีการปรับปรุงใหม่ครั้งใหญ่จะพบว่าตัวเองอยู่ในกลุ่มภาษีที่สูงกว่าบ้านที่ไม่ได้รับการปรับปรุง

- ในทำนองเดียวกัน อสังหาริมทรัพย์เพื่อการพาณิชย์ที่ได้รับการปรับปรุงด้วยสิ่งอำนวยความสะดวกที่ทันสมัยอาจต้องเสียอัตราภาษีเพิ่มเนื่องจากการประเมินมูลค่าที่เพิ่มขึ้น

- ที่ดินเกษตรที่ติดตั้งระบบชลประทานขั้นสูงจะต้องผ่านการประเมินราคาใหม่ ซึ่งอาจส่งผลให้ประเภทภาษีเปลี่ยนไป

ขั้นตอนโดยละเอียดสำหรับประเภททรัพย์สินที่แตกต่างกัน

สำหรับอสังหาริมทรัพย์เพื่อการอยู่อาศัย เมื่อทราบราคาประเมินแล้ว จะมีการยกเว้นภาษีขั้นต่ำที่ 50 ล้านบาท หากมูลค่าเกินกว่านี้จะต้องเสียภาษีในอัตรา 0.02% ถึง 0.3% ทั้งนี้ขึ้นอยู่กับว่าเจ้าของเป็นบุคคลธรรมดาหรือนิติบุคคล ตัวอย่างเช่น อสังหาริมทรัพย์เพื่อการอยู่อาศัยที่ประเมินราคาไว้ที่ 60 ล้านบาท โดยบุคคลธรรมดาจะต้องเสียภาษีเฉพาะมูลค่าที่เกินเกณฑ์ 10 ล้านบาทเท่านั้น การจัดเก็บภาษีที่ดินเพื่อการเกษตรจะใช้อัตราภาษีแบบก้าวหน้า โดยเริ่มต้นที่ 0.01% สำหรับอสังหาริมทรัพย์ที่มีมูลค่าไม่เกิน 75 ล้านบาท และเพิ่มขึ้นเรื่อยๆ จนถึงเพดาน 0.1% ดังนั้น ฟาร์มที่มีมูลค่า 20 ล้านบาทจะต้องเสียภาษีในอัตราที่กำหนดสำหรับมูลค่าทั้งหมดโดยไม่มีข้อยกเว้น ขั้นตอนสำหรับที่ดินเพื่อการพาณิชย์และที่ดินว่างเปล่าเกี่ยวข้องกับการระบุราคาประเมิน จากนั้นจึงใช้อัตราภาษีที่เริ่มต้นที่ 0.3% และอาจเพิ่มขึ้นได้ถึง 1.2% ที่ดินว่างเปล่าที่มีมูลค่า 10 ล้านบาทจะต้องเสียภาษีในอัตราฐาน ในขณะที่สถานประกอบการเชิงพาณิชย์ที่มีมูลค่า 200 ล้านบาทอาจต้องเสียภาษีในอัตราที่สูงกว่าเนื่องจากการประเมินมูลค่าที่เพิ่มขึ้น

- ระบุประเภทของทรัพย์สิน – ที่อยู่อาศัย, เกษตรกรรม, เชิงพาณิชย์ หรือว่างเปล่า

- ประเมินราคาทรัพย์สินตามที่ทางราชการกำหนด

- ใช้เกณฑ์การยกเว้นสำหรับทรัพย์สินที่อยู่อาศัยในกรณีที่เกี่ยวข้อง

- คำนวณภาษีที่ต้องจ่ายโดยการนำอัตราที่สอดคล้องกับมูลค่าที่ประเมินของทรัพย์สิน

สถานการณ์จำลองพร้อมตัวอย่างเชิงตัวเลขช่วยให้เข้าใจการคำนวณเหล่านี้ได้อย่างเป็นรูปธรรม ช่วยให้นักลงทุนด้านอสังหาริมทรัพย์สามารถคาดการณ์ภาระภาษีได้ดีขึ้น ด้วยวิธีนี้ นักลงทุนจึงสามารถนำประเด็นภาษีมาพิจารณาในการวางแผนทางการเงินได้อย่างแม่นยำยิ่งขึ้น รับรองการปฏิบัติตามกฎเกณฑ์ในขณะที่ปรับกลยุทธ์การลงทุนในประเทศไทยให้เหมาะสมที่สุด

สิทธิประโยชน์ทางภาษีสำหรับการลงทุนอสังหาริมทรัพย์ในประเทศไทย

ตลาดอสังหาริมทรัพย์ของประเทศไทยมีแรงจูงใจต่างๆ มากมายเพื่อกระตุ้นความน่าสนใจในการลงทุน ประโยชน์ที่ได้รับมีตั้งแต่การลดอัตราภาษีไปจนถึงการหักลดหย่อนพิเศษที่ออกแบบมาเพื่อเพิ่มภูมิทัศน์ทางการเงินของนักลงทุนโดยเฉพาะ ความรู้เกี่ยวกับข้อดีเหล่านี้พิสูจน์ให้เห็นว่าจำเป็นอย่างยิ่งสำหรับผู้วางแผนกลยุทธ์ในการเข้าสู่หรือขยายธุรกิจในภาคอสังหาริมทรัพย์ของประเทศไทย

รายการสิ่งจูงใจที่น่าดึงดูด

- การหักลดหย่อนภาษีการลงทุนอสังหาริมทรัพย์เพื่อการอยู่อาศัย

- โปรแกรมพิเศษสำหรับทรัพย์สินเชิงพาณิชย์ (เช่น โรงแรม)

- มาตรการผ่อนปรนภาษีชั่วคราวเป็นครั้งคราว

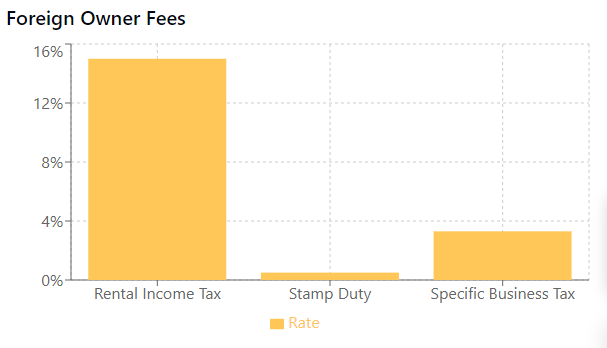

การ ปฏิบัติตามภาระผูกพันด้านภาษีในประเทศไทยสำหรับเจ้าของอสังหาริมทรัพย์ชาวต่างชาติ เจ้าของอสังหาริมทรัพย์ชาวต่างชาติในประเทศไทยต้องรับผิดชอบด้านภาษีที่เฉพาะเจาะจง การซื้ออสังหาริมทรัพย์ในเขตอำนาจศาลนี้ต้องปฏิบัติตามกฎหมายภาษีในท้องถิ่น ซึ่งอาจแตกต่างอย่างมากจากกฎหมายในประเทศบ้านเกิดของนักลงทุน การทำความเข้าใจภาระผูกพันเหล่านี้จะช่วยให้ปฏิบัติตามและหลีกเลี่ยงความซับซ้อนทางกฎหมายในภายหลัง

ภาษีอากรเมื่อให้เช่าทรัพย์สิน

นักลงทุนต่างชาติที่สร้างรายได้จากการให้เช่าอสังหาริมทรัพย์ในประเทศไทยต้องเสียภาษีหัก ณ ที่จ่าย ภาษีนี้จะถูกหัก ณ ที่จ่าย ซึ่งหมายความว่าผู้เช่าจะต้องหักค่าเช่าบางส่วนและนำส่งให้รัฐบาลไทย อัตราภาษีหัก ณ ที่จ่ายมาตรฐานสำหรับเจ้าของบ้านที่ไม่ใช่ผู้มีถิ่นพำนักถาวรคือ 15% ของรายได้ค่าเช่ารวม

หนี้สินทางการเงินจากการขายทรัพย์สิน

การขายอสังหาริมทรัพย์ในประเทศไทยนั้นมีผลกระทบต่อการเงินสำหรับเจ้าของชาวต่างชาติ ในกรณีนี้ ภาษีหัก ณ ที่จ่ายก็ใช้บังคับเช่นกัน โดยคำนวณจากมูลค่าที่ประเมินของอสังหาริมทรัพย์หรือราคาขายจริง ขึ้นอยู่กับว่าอันไหนสูงกว่า ภาษีนี้ถือเป็นการชำระล่วงหน้าสำหรับภาระภาษีเงินได้ของผู้ขายที่เกิดจากกำไรจากการขาย นอกจากนี้ ค่าธรรมเนียมอากรเฉพาะ เช่น อากรแสตมป์หรือภาษีธุรกิจเฉพาะก็อาจใช้บังคับร่วมกับภาษีเทศบาลที่เกี่ยวข้อง

- อากรแสตมป์: โดยทั่วไปจะคิดอัตรา 0.5% ของมูลค่าการขายที่จดทะเบียนหรือมูลค่าที่ประเมินแล้วแต่ว่าจำนวนใดจะสูงกว่า

- ภาษีธุรกิจเฉพาะ: ภาษีนี้ใช้กับทรัพย์สินที่ขายภายใน 5 ปีนับจากวันที่ซื้อและคำนวณที่ 3.3% ของราคาที่ประเมินหรือราคาขายจริง

การมีส่วนร่วมกับที่ปรึกษาภาษีท้องถิ่นที่มีประสบการณ์หรือที่ปรึกษากฎหมายสามารถช่วยให้เจ้าของอสังหาริมทรัพย์ชาวต่างชาติสามารถผ่านพ้นปัญหาภาษีเหล่านี้ได้อย่างมาก ความเข้าใจอย่างลึกซึ้งเกี่ยวกับภาระผูกพันทางการเงินเหล่านี้จะช่วยเพิ่มประสิทธิภาพทางการเงินของการลงทุนอสังหาริมทรัพย์ในประเทศไทย

การมีส่วนร่วมกับที่ปรึกษาภาษีท้องถิ่นที่มีประสบการณ์หรือที่ปรึกษากฎหมายสามารถช่วยให้เจ้าของอสังหาริมทรัพย์ชาวต่างชาติสามารถผ่านพ้นปัญหาภาษีเหล่านี้ได้อย่างมาก ความเข้าใจอย่างลึกซึ้งเกี่ยวกับภาระผูกพันทางการเงินเหล่านี้จะช่วยเพิ่มประสิทธิภาพทางการเงินของการลงทุนอสังหาริมทรัพย์ในประเทศไทย

การปฏิบัติตามกฎหมายภาษีทรัพย์สินของประเทศไทยสำหรับนักลงทุน

- นักลงทุนควรยื่นแบบแสดงรายการภาษีกับสำนักงานรัฐบาลท้องถิ่นที่เกี่ยวข้อง

- การชำระภาษีทรัพย์สินจะมีกำหนดชำระเป็นประจำทุกปี โดยทั่วไปคือวันที่ 30 เมษายน

- การชำระเงินล่าช้าส่งผลให้ต้องเสียเงินเพิ่มรายเดือน 1.25% ของภาษีค้างชำระ

- บันทึกรายการธุรกรรมทรัพย์สินจะต้องได้รับการเก็บรักษาไว้อย่างน้อยห้าปี

- มีตัวเลือกการชำระเงินออนไลน์ซึ่งถือเป็นทางเลือกที่สะดวกกว่าการชำระเงินด้วยตนเอง

การติดตามการเปลี่ยนแปลงของกฎหมายภาษีถือเป็นสิ่งจำเป็นเพื่อให้ปฏิบัติตามอย่างต่อเนื่อง

การนำทางภูมิทัศน์ภาษีทรัพย์สินของประเทศไทย

นักลงทุนทุกคนต้องเรียนรู้กฎหมายภาษีเพื่อรับมือกับต้นทุนที่ไม่คาดคิดและเพิ่มประสิทธิภาพผลกำไรจากการลงทุน ความคุ้นเคยกับวิธีการคำนวณ การยกเว้น การลดหย่อน และขั้นตอนการปฏิบัติตามกฎหมายช่วยสร้างรากฐานสำหรับกลยุทธ์การลงทุนที่มั่นคง การติดตามข้อมูลอัปเดตเกี่ยวกับนโยบายภาษีล่าสุดเป็นสิ่งที่ไม่สามารถต่อรองได้ การประสานงานกับผู้เชี่ยวชาญด้านภาษีหรือการวิจัยอย่างต่อเนื่องช่วยป้องกันข้อผิดพลาดจากการเปลี่ยนแปลงกฎระเบียบ นอกจากนี้ การทำความเข้าใจถึงผลกระทบทางภาษีสำหรับเจ้าของต่างชาติและกระบวนการอุทธรณ์การประเมินภาษีจะช่วยหลีกเลี่ยงความยุ่งยากทางกฎหมายให้กับนักลงทุน ไม่ว่าจะเป็นการค้นหาที่พักพิงสำหรับอยู่อาศัย กิจการเชิงพาณิชย์ หรือโรงงานอุตสาหกรรม อัตราภาษีและแรงจูงใจจะกำหนดขอบเขตของผลตอบแทนจากการลงทุน กลไกการจัดเก็บภาษีของรัฐบาลท้องถิ่นช่วยวางรากฐานสำหรับการดำเนินการทางการเงินที่ราบรื่น เช่นเดียวกับการขอหมายเลขประจำตัวผู้เสียภาษี (TIN) ในประเทศไทย